Kündigung, Wahlrecht und Wechseln der Krankenkasse: Was sich 2021 ändert

Für gesetzlich Versicherte wird es ab Januar 2021 vor allem einfacher, in eine neue Krankenkasse zu wechseln. Denn durch das MDK-Reformgesetz verändern sich die Bedingungen für Kündigung und Krankenkassenwechsel. Auch der Aufwand für Arbeitgeber wird sich verringern, weil die Krankenkassen selbst mehr in die Pflicht genommen werden, um eine Neuanmeldung oder Wechsel durchzuführen.

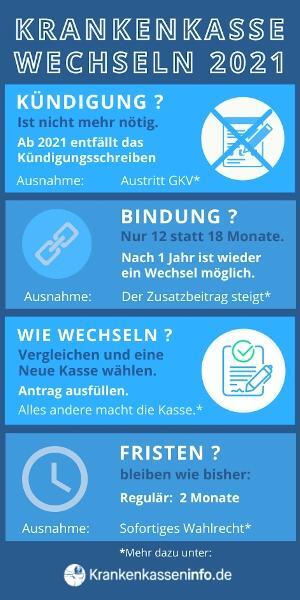

Versicherte müssen nicht mehr selbst kündigen

(c) Krankenkasseninfo.de

(c) Krankenkasseninfo.de

Eine Kündigung der Krankenversicherung ist ab 2021 nur noch dann nötig, wenn eine Abmeldung von der gesetzlichen Krankenversicherung ansteht, zum Beispiel bei einem Wechsel in eine Private Krankenkasse oder einem längeren Verzug ins Ausland.

In diesen Fällen erstellt die Krankenkasse auch eine Kündigungsbestätigung.

Kündigungsfrist und Widerruf

Auch wenn Versicherte kein Kündigungsschreiben mehr selbst versenden, handelt es sich formell um eine Kündigung der bestehenden Krankenversicherung, wenn eine neue Krankenkasse gewählt wird. Für diese gilt weiterhin die Kündigungsfrist von zwei Monaten, gerechnet vom Ende des Monats, in dem die Wahl einer neuen Krankenkasse erklärt wurde.

Auch der Widerruf wird für die Versicherten einfacher: Hierfür genügt nun eine formlose Mitteilung an die bisherige Kasse, dass man doch dort versichert bleiben möchte. Entscheiden sich Versicherte dafür, ihre Wahlerklärung zurückzuziehen und die bestehende Krankenversicherung beizubehalten, löst das keine neue Bindungsfrist aus.

Kürzere Bindungsfrist: Nur noch 12 Monate

Bislang gilt für jede Mitgliedschaft in einer gesetzlichen Krankenkasse eine generelle so genannte Bindungsfrist für Versicherte von 18 Monaten. Erst nach Ablauf dieser Frist ist im Normalfall ein Wechsel in eine neue Kasse möglich. Im Normalfall besteht also eine Wartezeit auf einen Krankenkassenwechsel, die sich nun um ein Drittel verkürzt. Ab dem 1. Januar 2020 beträgt die allgemeine Bindungsfrist in der GKV nur noch zwölf Monate. Nach einem Jahr ist also prinzipiell immer ein Krankenkassenwechsel möglich.

Das bislang geltende Sonderkündigungsrecht bleibt vom Reformgesetz unberührt: Immer dann wenn eine Kasse ihren Zusatzbeitrag erhöht, ist ein Wechsel ohne jegliche Bindungsfrist möglich.

Wahlrecht und Wechsel sofort

Das Gesetz liefert nun nach, was teilweise schon seit Mai 2019 durch ein Urteil des Bundessozialgerichtes bereits gängige Praxis ist. Das betrifft das sofortige Wahlrecht bei einem so genannten Statuswechsel. Gemeint ist eine berufliche Veränderung, die sozialversicherungsrechtlich relevant ist: Beginn oder Ende einer Arbeitslosigkeit, Start einer Ausbildung oder eines neuen Jobs, Wechsel in die Selbstständigkeit oder in die Rente. In all diesen Fällen ist ein Krankenkassenwechsel ohne Kündigung durch Ausüben eines sofortigen Wahlrechts möglich. Neu ab Januar 2021 ist außer dem ein sofortiges Kassenwahlrecht bei Über- oder Unterschreiten der Versicherungspflichtgrenze (JAEG). Das ist entweder bei Gehaltsanpassungen möglich oder aber auch durch das jährliche automatische Ansteigen dieser SV-Rechengröße.

Neuer Job – Neue Krankenkasse möglich

Ach ein Wechsel des Arbeitgebers berechtigt zum sofortigen Krankenkassenwechsel, denn dieser ist mit einem „Ende der Versicherungspflicht kraft Gesetz“ verbunden. Auch wenn der neue Arbeitsvertrag sich ohne Unterbrechung durch Arbeitslosigkeit gleich an das Ende des alten anschließt, endet dabei eine geltende Versicherungspflicht und es beginnt eine neue. Tritt dieser Fall ein, entfallen sogar alle Bindungsfristen, die beim Abschluss eines Wahltarifes entstanden seien könnten.

Übernimmt eine Firma eine(n) Auszubildende(n), gilt kein automatisches Kassenwahlrecht. Auch immer dann, wenn eine so genannte Obligatorische Anschlussversicherung in Kraft tritt, ist damit kein sofortiges Wahlrecht einer neuen Krankenkasse ohne Kündigung verbunden. Das ist zum Beispiel der Fall, wenn Sozialleistungen wie ALG oder Krankengeld auslaufen oder eine Familienversicherung wegen der Altersgrenze endet.

Keine zweite Bindungsfrist

Besonders unangenehm an der seit Mai 2019 praktizierten Rechtsauffassung der Krankenkassen war eine automatisch erneuerte Bindungsfrist durch ein sogenanntes „passiv“ ausgeübtes Wahlrecht. Versicherte, die regulär ihre Krankenkasse wechseln wollten, staunten nicht schlecht, wenn sie in der Kündigungsbestätigung oder anderen Schreiben darüber informiert wurden, dass sie wegen eines Arbeitsgeberwechsels oder sonstiger Veränderung ein „passives Wahlrecht“ für ihre alte Krankenkasse ausgeübt hätten und somit noch einmal bis zu 18 Monate länger auf einen Krankenkassenwechsel warten müssten. Die Betroffenen hatten lediglich ihren Job oder Sozialstatus gewechselt, aber keinesfalls an die Krankenkasse dabei gedacht.

Mit dem 1. Januar 2021 ist mit dieser Zwangsbindung durch eine Gesetzeslücke auch endlich Schluss. Im Klartext: Wer sich nach Ablauf einer Bindungsfrist erneut für die gleiche Krankenkasse entscheidet ( passiv oder aktiv ), braucht danach keine neue Frist mehr beachten und kann jederzeit wechseln.

William Iven / pixabay / CC0")